Jean-Baptiste Saint-Mard, l'oncle célibataire à Dampicourt

Identification

Jean-Baptiste Saint-Mard, fils de Jean-Baptiste St Mard (1767-1816) et Anne-Marie Simon (1767-1847), est né le 14 septembre 1800 à Dampicourt (Luxembourg, Belgique, anciennement département des Forêts) et décédé le 17 avril 1890 à Dampicourt à l’âge de 89 ans.

Cultivateur et propriétaire, il est célibataire.

Habitation et bâtiments

Photographie de gauche : Georges Saint-Mard (1909-1986) — mon parrain et son épouse Nelly Didier (1914-2004).

Jean-Baptiste est propriétaire d’une ferme lorraine tricellulaire sise rue d’Aigremont comprenant un corps de logis avec deux pièces au rez-de-chaussée et deux pièces à l’étage ; une cave ; un grenier ; une écurie ; une grange ; une remise ; et un jardin de 15 ares derrière et sur le côté. De son vivant, le bâtiment de la ferme familiale, décrite plus en détail dans l’analyse du patrimoine de ses parents, ne sera pas agrandi.

Lors de son acquisition, il a pour voisin Nicolas Dropsy et madame Puttkammer. Le 5 janvier 1878, lors de la revente de la nue-propriété, les voisins sont Bouvier, la veuve Herbain-Dropsy et Auguste Saint-Mard.

L’acquisition de la nue-propriété de la maison est fort complexe. Au décès de son père en 1816, en application du Code civil, Anne-Marie Simon veuve Saint-Mard garde en pleine propriété la moitié lui appartenant du fait de la communauté qui a existé entre elle et son époux. Elle a l’usufruit sur l’autre moitié héritée par ses enfants (Jean-Baptiste, Louis, Joseph et Jean-François). Chacun des enfants est donc propriétaire d’un huitième de la nue-propriété de la maison.

Le 6 septembre 1846 [1], par un acte en trois parties, Jean-Baptiste devient propriétaire de la totalité de la nue-propriété.

Anne-Marie Simon donne sa moitié à Jean-Baptiste, Joseph et Louis. Jean-Baptiste reçoit la moitié d’un quart de la nue-propriété, Joseph et Louis l’autre moitié. François n’est pas oublié. Jean-Baptiste, qui a reçu la part de son frère, devra dans les huit jours de la mort de la donatrice, lui payer la somme de 400 francs sans intérêt, à Velosnes, pour lui « tenir lui de part et portion dans la moitié de maison ».

À ce stade, Anne-Marie Simon a l’usufruit de la maison. Jean-Baptiste est propriétaire de trois huitièmes de la nue-propriété, Louis de deux huitièmes, Joseph de deux huitièmes et François d’un huitième.

La deuxième partie de l’acte est une vente. François cède son huitième de la nue-propriété de la maison de ses parents à son frère Jean-Baptiste pour la somme de 400 francs. Le paiement du prix aura lieu dans les huit jours du décès d’Anne-Marie Simon (sans intérêt). Il y aura entrée en jouissance au décès de leur mère Anne-Marie et « le huitième de la maison restera, par privilège spécial, expressément obligé, affecté et hypothéqué ».

Jean-Baptiste est propriétaire de quatre huitièmes de la nue-propriété.

La troisième partie de l’acte est un échange avec ses frères Joseph et Louis. Jean-Baptiste reçoit la moitié de la nue-propriété de la maison appartenant à Joseph et Louis. Il leur cède 21 ares 7 centiares de pré (Joseph) et 33 ares 73 centiares de champs (Louis). Les parties ne pourront en jouir qu’au décès d’Anne-Marie Simon. C’est un transfert de nue-propriété.

La moitié du jardin jouxtant la Grand Route est exclue du partage et reste la propriété de Joseph et Louis. La surface revenant à Jean-Baptiste est ramenée à 15 ares.

Au terme de ce contrat, Jean-Baptiste est propriétaire de la totalité de la nue-propriété de la maison de ses parents.

Suivant le même principe, le 5 janvier 1878 [2], il vend la nue-propriété de sa maison à son neveu et sa nièce Jean-Baptiste et Marie-Joseph Saint-Mard. Le prix de la vente est 3.000 francs pour la maison et 500 francs pour le mobilier se trouvant dans celle-ci. Les acquéreurs devront payer ladite somme aux héritiers de Jean-Baptiste un an après la mort de ce dernier sans aucun intérêt jusqu’au terme. Les acquéreurs peuvent user et disposer de l’immeuble à compter de la vente comme bon leur semblera, mais n’en jouiront qu’à compter du décès du vendeur.

Évolution dans le temps du patrimoine

Marge d’incertitude

| Superficie | Détail | |

|---|---|---|

| A | 12 h. 2 a. 94,75 c. | Bulletin de propriétés 1844 + achats, ventes, échanges après 1844. |

| B | 11 h. 57 a. 77,4167 c. | Uniquement achats, ventes, échanges et exclusion du bulletin de propriétés 1844. |

| C | 10 h. 60 a. 25 c. | Vente publique des biens immeubles de la succession Jean Baptiste Saint-Mard. |

| B-C | 97 a. 52,416667 c. | Marge d’incertitude = Différence entre la superficie reconstituée de l’exploitation en 1890 et la superficie liquidée en vente publique. |

Indiscutablement, il nous manque quelques actes pour déterminer la taille maximale de l’exploitation de Jean-Baptiste Saint-Mard. En 1890, 10 hectares 60 ares de terres et prairies dépendant de sa succession sont mis en vente publique. En additionnant le total du bulletin des propriétés de 1844 et les mutations postérieures à 1844, nous obtenons une valeur maximale de 12 hectares 2 ares soit une différence non justifiée d’environ 1 hectare 40 ares.

Le total des actes de mutation antérieur à 1844 est inférieur d’un peu plus de 47 ares au total repris dans le bulletin des propriétés. En additionnant uniquement les actes de mutations, la surface maximale est de 11 hectares 57 ares. Nous conservons une différence trop importante de 97 ares et demi.

Pour la présente analyse, nous travaillerons sur le scénario B (11 hectares 57 ares). Pour l’interprétation, nous devrons tenir compte d’une marge d’incertitude d’environ un hectare.

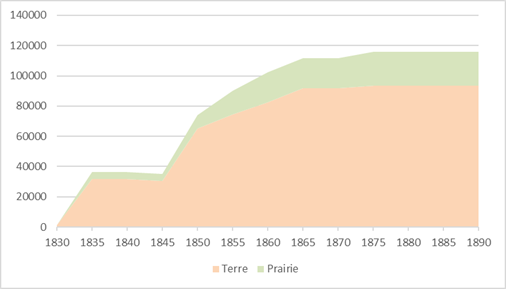

Le domaine agricole

| Années | Terre | Prairie | Total |

|---|---|---|---|

| 1830 | 12 a. | 0 | 12 a. |

| 1835 | 3 h. 15 a. 50,5 c. | 46 a. 36,5 c. | 3 h. 61 a. 87 c. |

| 1840 | 3 h. 15 a. 50,5 c. | 46 a. 36,5 c. | 3 h. 61 a. 87 c. |

| 1845 | 3 h. 3 a. 49,5 c. | 46 a. 36,5 c. | 3 h. 49 a. 86 c. |

| 1850 | 6 h. 50 a. 94,66 c. | 89 a. 29,75 c. | 7 h. 40 a. 24,41 c. |

| 1855 | 7 h. 45 a. 80,66 c. | 1 h. 56 a. 74,75 c. | 9 h. 2 a. 55,41 c. |

| 1860 | 8 h. 23 a. 37,66 c. | 1 h. 98 a. 70,75 c. | 10 h. 22 a. 8,41 c. |

| 1865 | 9 h. 19 a. 46,66 c. | 1 h. 98 a. 70,75 c. | 11 h. 18 a. 17,41 c. |

| 1870 | 9 h. 19 a. 46,66 c. | 1 h. 98 a. 70,75 c. | 11 h. 18 a. 17,41 c. |

| 1875 | 9 h. 33 a. 6,66 c. | 2 h. 23 a. 70,75 c. | 11 h. 56 a. 77,41 c. |

| 1880 | 9 h. 33 a. 6,66 c. | 2 h. 24 a. 70,75 c. | 11 h. 57 a. 77,41 c. |

| 1885 | 9 h. 33 a. 6,66 c. | 2 h. 24 a. 70,75 c. | 11 h. 57 a. 77,41 c. |

| 1890 | 9 h. 33 a. 06,66 c. | 2 h. 24 a. 70,75 c. | 11 h. 57 a. 77,41 c. |

Le 4 juillet 1830, deux mois avant la révolution belge, Jean-Baptiste achète une parcelle de terre labourable. Il est dit cultivateur à Dampicourt. Depuis 1816, il vivait avec sa mère et ses frères à Velosnes (département de la Meuse).

Nous pouvons discerner une première époque dans la constitution de son patrimoine. Jean-Baptiste exploite seul ou avec l’aide de son frère Louis la ferme familiale jusqu’en 1847, année du décès de leur mère Anne Marie Simon veuve Saint-Mard. À cette époque, il est âgé de 47 ans.

Entre 1831 et 1835 inclus, il acquiert 1 hectare 93 ares de terres labourables et prairies et reçoit de sa mère 1 hectare et demi. Célibataire, son exploitation en propre d’une superficie totale de 3 hectares 61 ares lui offre une certaine sécurité sans pour autant être autonome. Jusqu’en février 1847, il n’achète plus aucun bien. Son patrimoine diminue légèrement par suite de la vente d’une terre en 1842 et d’un échange en 1846 qui lui permet de devenir pleinement propriétaire de la maison familiale.

En 1847 par suite du décès de sa mère, il hérite de 4 hectares 28 ares, essentiellement en terres labourables. La succession exerce une influence considérable sur son patrimoine qui double de superficie. En 1850, il est propriétaire de 7 hectares 40 ares. Il est autonome, mais ne se contente pas de ce qu’il a. Entre 1849 et 1863, il acquiert régulière de nouvelles terres et prairies tant lors de vente publique que de gré à gré.

En 1865, âgé de soixante-cinq ans, il est propriétaire de 11 hectares 18 ares. Jusqu’à sa mort, il y aura une relative stabilité de son patrimoine. En 1875, le domaine atteindra sa taille maximale de 11 hectares 57 ares.

À l’exception de la vente de la nue-propriété de sa maison et du jardin en 1878 à son neveu et sa nièce, Jean-Baptiste conserve presque l’entièreté de ses biens jusqu’à son décès en 1890.

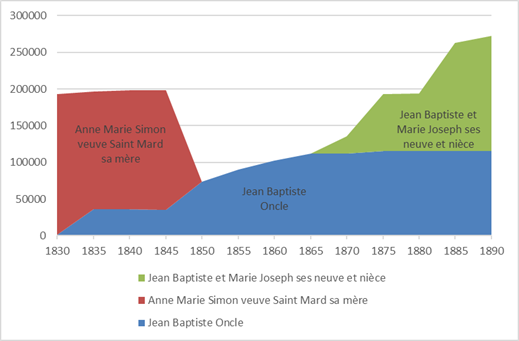

Hypothèse d’une cogestion de l’exploitation : Superficie cumulée des domaines agricoles

| Années |

Jean Baptiste Oncle |

Anne Marie Simon veuve Saint Mard sa mère |

Jean Baptiste et Marie Joseph ses neveu et nièce |

Total |

|---|---|---|---|---|

| 1830 | 12 a. | 19 h .17 a. 87,1083 c. | 19 h. 29 a. 87,1083 c. | |

| 1835 | 3 h. 61 a. 87 c. | 16 h. 5 a. 66,1083 c. | 19 h. 67 a. 53,1083 c. | |

| 1840 | 3 h. 61 a. 87 c. | 16 h. 18 a. 31,1083 c. | 19 h. 80 a. 18,1083 c. | |

| 1845 | 3 h. 49 a. 86 c. | 16 h. 30 a. 96,1083 c. | 19 h. 80 a. 82,1083 c. | |

| 1850 | 7 h. 40 a. 24,41667 c. | 7 h. 40 a. 24,41667 c. | ||

| 1855 | 9 h. 2 a. 55,41667 c. | 9 h. 2 a. 55,41667 c. | ||

| 1860 | 10 h. 22 a. 8,4167 c. | 10 h. 22 a. 8,4167 c. | ||

| 1865 | 11 h. 18 a. 17,4167 c. | 11 h. 18 a. 17,4167 c. | ||

| 1870 | 11 h. 18 a. 17,4167 c. | 2 h. 36 a. 82,5 c. | 13 h. 54 a. 99,9167 c. | |

| 1875 | 11 h. 56 a. 77,4167 c. | 7 h. 73 a. 47,16667 c. | 19 h. 30 a. 24,5833 c. | |

| 1880 | 11 h. 57 a. 77,4167 c. | 7 h. 85 a. 1,16667 c. | 19 h. 42 a. 78,5833 c. | |

| 1885 | 11 h. 57 a. 77,4167 c. | 14 h. 69 a. 52,1667 c. | 26 h. 27 a. 29,5833 c. | |

| 1890 | 11 h. 57 a. 77,4167 c. | 15 h. 61 a. 72,1667 c. | 27 h. 19 a. 49,5833 c. |

De son retour à Dampicourt au plus tard en 1830 au décès de sa mère Anne Marie Simon en 1847, Jean-Baptiste Saint-Mard a géré l’exploitation de ses parents. Le mécanisme de transfert de propriété de la demeure familiale sur son chef en est un indice flagrant. Néanmoins ni le lot d’archives familiales ni les archives des notaires de Virton ne nous permettent de savoir la manière dont cela s’est déroulé. Jean-Baptiste agissait-il comme fermier ou comme manouvrier assistant de sa mère. Cogérait-il le domaine avec son frère Louis ? Ce dernier était-il son manouvrier ? Beaucoup de questions sans réponse.

Sur cette période, la superficie totale des biens varie de 19 hectares 29 à 19 hectares 80.

Pendant une période d’environ vingt années, il exploite seul une moyenne exploitation qu’il agrandit. À une date indéterminée, sa nièce Marie Joseph Saint-Mard native de Velosnes vient habiter chez lui. En 1866, elle épouse son cousin Jean-Baptiste Saint-Mard. Le ménage habite chez leur oncle.

Moins de dix ans plus tard, la somme des biens de l’oncle et du ménage est d’un peu plus de 19 hectares comme avant le décès d’Anne Marie Simon. En 1878, l’oncle Jean-Baptiste âgé de 78 ans vend à Jean-Baptiste et Marie-Joseph Saint-Mard la nue-propriété de sa maison. Inévitablement, ces derniers supportent entièrement la charge de l’exploitation du domaine agricole.

En 1883 et 84, le couple Saint-Mard–Saint-Mard achète 6 hectares 60 ares essentiellement de terres labourables. La superficie cumulée des biens du ménage et de l’oncle est de 26 hectares 27 ares. En 1890, la surface cumulée est de 27 hectares 19 ares. Un sacré domaine.

Description du patrimoine

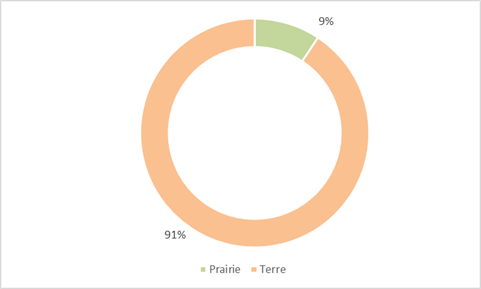

Répartition des biens par nature

| Nature | Superficie | Pourcentage |

|---|---|---|

| Prairie | 2 h. 24 a. 70,75 c. | 19,41 % |

| Terre | 9 h. 33 a. 6,66 c. | 80,59 % |

| Total général | 11 h. 57 a. 77,41 c. | 100,00 % |

Dans la vallée du Ton entre Saint-Mard et Lamorteau, la proportion de terres labourables dans la surface agricole utile est comprise entre 75 à 85 %. À Dampicourt, le rapport terre/prairie en 1822 est de 74,18 %/25,82 %. La structure de l’exploitation de Jean-Baptiste Saint-Mard reflète cette répartition. La culture des terres est son activité principale. Une partie des prairies produisent le foin et l’herbe pour nourrir les chevaux de ferme et le bétail à la mauvaise saison. Une autre partie sert de pâture pour lesdits animaux à la bonne saison.

Bulletin de propriétés 1844

Les bulletins des propriétés de 1844 sont un recensement fiscal destiné à élaborer une nouvelle matrice cadastrale. Ils peuvent contenir des erreurs et omissions.

Le bulletin du 9 juillet 1844 [3] est d’un intérêt relatif. Il ne décrit que 34,12 % des terres et prairies ayant appartenu à Jean-Baptiste Saint-Mard. Cependant, c’est l’unique document permettant une description qualitative de l’exploitation.

Répartition des biens par nature

| Nature | Superficie | Pourcentage |

|---|---|---|

| Prairie | 36 a. 80 c. | 9,32 % |

| Terre | 3 h. 58 a. 23,33 c. | 90,68 % |

| Total général | 3 h. 95 a. 3,33 c. | 100,00 % |

Classement des propriétés

| Classement | Superficie | Pourcentage |

|---|---|---|

| 1 | 36 a. 50 c. | 9,24 % |

| 2 | 1 h. 70 a. 83,33 c. | 43,25 % |

| 3 | 1 h. 25 a. 50 c. | 31,77 % |

| 4 | 62 a. 20 c. | 15,75 % |

| Total général | 3 h. 95 a. 3,33 c. | 100,00 % |

La répartition des biens suit presque le profil d’une courbe de Gauss avec une dominante des biens de seconde et troisième classe.

| Classe | |||||||

|---|---|---|---|---|---|---|---|

| Dampicourt (1822) | 1 | 2 | 3 | 4 | 5 | Non classé | Total général |

| Terre | 18,60 % | 33,31 % | 38,55 % | 9,54 % | 100,00 % | ||

| Prairie | 37,55 % | 34,90 % | 27,55 % | 100,00 % | |||

Comme ses parents, il y a une sous-représentation des biens de première classe dans l’exploitation de Jean-Baptiste et une surreprésentation des autres classes. Cependant, un peu plus de la moitié des biens sont de bonne qualité (classe 1 et 2).

Bien qu’en 1844, les terres labourables soient divisées en cinq classes et non en quatre classes comme en 1822, la synthèse de l’expertise de la commune de Dampicourt (1819-1823) reste une source incontournable.

Jean-Baptiste est propriétaire de 16 ares 30 centiares de prairie de 1re catégorie et 7 ares 20 centiares de seconde catégorie. Une partie des prés de première classe sont situés sous le village où ils reçoivent les engrais par l’écoulement des eaux pluviales. Toutefois la masse des prairies se trouve sur les bords de la rivière Ton qui les irrigue et les fertilise. Elles peuvent être endommagées si l’inondation a lieu avant la rentrée des foins. Elles produisent en abondance de l’herbe de première qualité et un regain.

Les prairies de seconde classe se situent dans les mêmes fonds que les premières, mais elles sont dans des lieux plus élevés et plus secs ou l’inverse dans des endroits trop bas où l’eau séjourne trop longtemps et aigris le foin. Elles peuvent aussi être situées dans de petits fonds recevant l’eau chargée d’engrais des labours situés sur les coteaux. Elles produisent une herbe de bonne qualité ou de moindre qualité, mais en plus grande quantité.

En 1844, Jean-Baptiste n’a pas de prairie de troisième classe, prairie humide quasi marécageuse.

La masse des biens reprise au tableau ci-dessus est des terres labourables.

Celles de première catégorie sont labourables noirâtre faiblement mêlée d’argile qui se travaille facilement. Elles se trouvent dans de petits fonds, sur des pentes douces, à portée des habitations.

Les terres de seconde et troisième catégorie sont plus sablonneuses, moins profondes et situées sur des côtes plus rapides.

Les terres de quatrième classe doivent être assimilées à celle de troisième catégorie en 1822. Elles sont soit légères et fortement sableuses, soit reposantes sur un sol compact très difficile à travailler. Elles sont moins profondes que les terres des classes précédentes.

Jean-Baptiste ne possède pas de terre de cinquième classe : terres pierreuses sans consistance ou terre forte de couleur blanche. Les deux de la profondeur d’un simple labour.

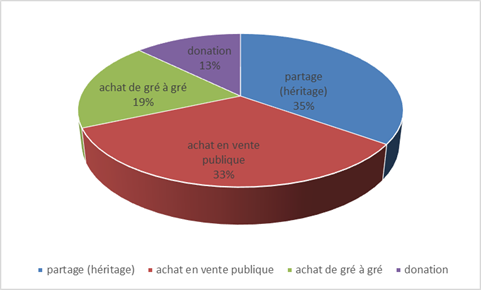

Mode d’acquisition

| No | Type | Surface | Pourcentage |

|---|---|---|---|

| 1 | Partage (héritage) | 4 h. 28 a. 31,42 c. | 34,89 % |

| 2 | Achat en vente publique | 4 h. 11 a. 93 c. | 33,55 % |

| 3 | Achat de gré à gré | 2 h. 31 a. 51 c. | 18,86 % |

| 4 | Donation | 1 h. 55 a. 99 c. | 12,71 % |

| Total général des acquisitions | 12 h. 27 a. 74,42 c. | 100,00 % | |

Donation et partage (1 et 4)

À la différence de ses parents, Jean-Baptiste St Mard et Anne Marie Simon, une part importante du patrimoine de Jean-Baptiste provient de ses parents (53,74 %) soit par donation entre vif ou par voie de partage de leur succession.

Le 14 août 1835, il reçoit de sa mère 1 h. 55 a. 99 c. de terres et prairies. À cette époque, il exploite la ferme familiale pour le compte de cette dernière. La superficie cumulée des exploitations ne change pas. Il y a eu un jeu de vase communiquant.

Le 17 décembre 1847 [4], lors du partage après décès des biens de ses parents, Jean-Baptiste hérite de 4 hectares 28 ares pour une valeur de 5.000 francs. Certains biens sont grevés d’une rente, chacun des héritiers devra supporter le quart d’une rente de 309 litres 42 centilitres de seigle et 367 litres 20 centilitres d’avoine à payer le 11 novembre de chaque année. Les biens la garantissant resteront hypothéqués.

Achats en vente publique et de gré à gré (2 et 3)

L’achat en vente publique et de gré à gré devant notaire est le deuxième mode d’acquisition. Il représente 52,41 % du patrimoine acquis.

Entre 1832 et 1863, Jean-Baptiste participe à 13 ventes publiques au cours desquelles il acquiert des lots d’une superficie totale par vente compris entre 3 ares 30 et 33 ares 73 excepté deux ventes plus importantes. Le 11 juin 1832, il achète deux parcelles de terre (80 ares 8 centiares). Le 19 septembre 1852, une terre et deux prairies d’une superficie totale de 1 hectare 1 are 18 centiares.

Entre 1831 et 1875, il acquiert lors de onze ventes de gré à gré 2 hectares 31 ares 51 centiares de biens soit une moyenne par achat de 21 ares 4,63 centiares.

Le rythme et le volume de ses achats ne me font pas penser à un entrepreneur ambitieux comme son neveu et sa nièce, mais à une force tranquille.

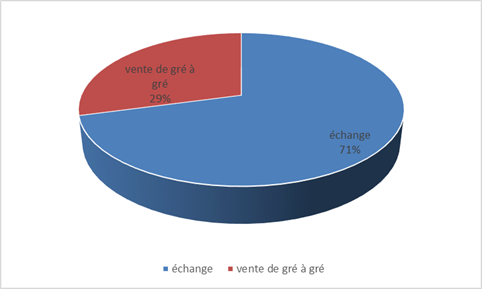

Mode de liquidation

De son vivant

| No | Type | Surface | Pourcentage |

|---|---|---|---|

| 1 | Échange | 49 a. 53 c. | 70,79 % |

| 2 | Vente de gré à gré | 20 a. 44 c. | 29,21 % |

| Total général | 69 a. 97 c. | 100,00 % |

Jean-Baptiste est resté propriétaire de la quasi-totalité de son patrimoine jusqu’à sa mort excepté la nue-propriété de sa maison et son jardin. Quatre opérations d’échange (1846, 46, 56 et 86) ont entraîné une petite réduction de son patrimoine. En 1842 et 49, il a vendu deux parcelles de terres labourables (20 ares 44 centiares).

Après son décès

Dimanche 31 août 1890 : Procès-verbal de vente publique des biens immeubles de la succession Jean Baptiste Saint-Mard

| Nature | Superficie | Pourcentage |

|---|---|---|

| Prairie | 2 h. 45 a. 50 c. | 23,15 % |

| Terre | 8 h. 14 a. 75 c. | 76,85 % |

| Total général | 10 h. 60 a. 25 c. | 100,00 % |

Lors de la vente publique du 31 août 1890 [5] liquidant les 10 hectares 60 ares 25 centiares de son exploitation, un peu moins de 62 % des biens sont achetés par ses héritiers. La liquidation par vente publique était peut-être un moyen plus simple de répartir l’héritage que de procéder à un partage.

Conclusion

Jean-Baptiste Saint-Mard (1800-1890) est un personnage difficile à cerner et très important dans le rameau dampicourtois de la famille. Il prépare le retour de sa mère et son frère benjamin au village avant l’éclatement de la révolution belge de septembre 1830. Il prend la place de son père, exploite le domaine familial et à la fin de sa vie accueille en sa demeure sa nièce et son neveu époux cousin germain à qui il transmet la maison ferme familiale.

À cause de son célibat, je l’ai longtemps considéré comme un fils sacrifié aux ordres de sa mère. Mon opinion a complètement changé. Pour pouvoir gérer un domaine de presque 20 hectares, se redresser après la mort de sa mère et construire une exploitation de 10 à 11 hectares, accueillir sa nièce et son neveu et exploiter ensemble deux exploitations dont la surface cumulée sera de 27 hectares l’année de sa mort, il faut un sacré tempérament, un bon sens des rapports sociaux, une grande tolérance.

Notes et références

[1] Archives privées, Notaire Lambinet, enregistré à Virton, le 07/09/1846 (volume 86, folio 42 verso, case 5).

[2] Belgique, Archives de l’État à Arlon, Notariat de Virton, FONTAINE Édouard (1872-1900), minute no 1290.

[3] Belgique, Archives de l’État à Arlon, Archives des Institutions de droit public (époque contemporaine), Cadastre du Royaume de Belgique, Province de Luxembourg, Canton de Virton, Commune de Dampicourt, Bulletin des propriétés no 343.

[4] Belgique, Archives de l’État à Arlon, Archives des Institutions de droit public (époque contemporaine), Administration de l’enregistrement et des domaines, Bureau de Virton, Actes civils, Volume 90, folio 77 verso, case 3 à 80 verso, case 2 (Volume 171 dans la numérotation des A.E.A).

[5] Belgique, Archives de l’État à Arlon, Notariat de Virton, FONTAINE Édouard (1872-1900), minute no 4554.