La communauté Louis Saint-Mard et Anne Agathe Guillaume à Dampicourt

Identification

Louis Saint-Mard naît le 2 avril 1806 à Dampicourt (Luxembourg, Belgique) et y décède le 11 avril 1878. Il est le fils de Jean-Baptiste Saint-Mard (1767-1816), ancien adjoint-maire de Dampicourt et d’Anne Marie Simon (1767-1847). De 1816 à 1830, Louis vit à Velosnes (Meuse, France) avec ses trois frères et sa mère. La famille y est « exilée ». Par son père, il est citoyen français. En vertu de l’article 8 de la loi fondamentale du Royaume des Pays-Bas, il est sujet néerlandais en août 1815 et Belge à partir de 1831. Français en France et belge en Belgique.

Il exerce la profession de cultivateur et sera mandataire à Dampicourt (échevin).

À Dampicourt, le 25 octobre 1639, il épouse Anne Agathe Guillaume (née le 9 novembre 1810 à Dampicourt et y décédée le 21 novembre 1863).

Le couple a huit enfants :

- Jean-Baptiste (1837-1924)

- Joseph Alphonse (1839-1918)

- Anne Julie Virginie (1841-1934)

- Jean-Baptiste Auguste (1845-1904)

- Marie Joséphine (1847-1929)

- Clémence Agathe (Clémentine) (1850-1937)

- Joseph Alphonse (1853-1857)

- Marie Virginie (1853-1862)

Préambule

L’étude du patrimoine de la communauté s’est relevée bien plus difficile que prévu. Les archives familiales ne comprennent pas d’acte se rapportant à la communauté Saint-Mard–Guillaume. Le dépouillement systématique des registres et protocoles des notaires de Virton s’est relevé très décevant. En revanche, les registres de formalités, transcriptions des actes translatifs des propriétés d’immeubles de la Conservation des hypothèques d’Arlon permettent de reconstituer le fond. Une limite, le fond de la Conservation des hypothèques d’Arlon commence en 1830, nous ne pouvons donc connaître les actes antérieurs.

Contrat de mariage

Le 21 octobre 1836 [1], le couple signe, par-devant Maître Joseph Édouard Marson, un contrat de mariage des plus classique. Il prévoit une donation entre vifs, mutuelle, irrévocable, au profit du survivant de la propriété pleine et entière de tous les meubles et effets mobiliers, généralement quelconques ; plus de l’usufruit de tous les immeubles délaissés par le précédé. Cette disposition devenant caduque en cas d’enfant issu de leur union.

Habitation et bâtiments

Le patrimoine bâti de la communauté nous est connu par le cadastre et par l’acte de vente du 19 février 1878 [2]. Le ménage est propriétaire d’une modeste maison d’une emprise de 1 are et demi. Si elle n’est pas reprise dans la déclaration de succession d’Anne Agathe Guillaume en 1864, elle l’est dans l’extrait de la matrice cadastrale de Louis Saint Mard (1863). La demeure de septième classe sur neuf se situe rue de Mathon à hauteur des actuels numéros 34 ou 36 (section C, parcelle no 71 du cadastre en 1863).

Elle ressemble à une ferme lorraine bicellulaire dont une travée est un corps de logis à deux pièces basses, deux hautes, cave et grenier. La seconde travée se divise écurie, remises et grenier. La maison possède une cour et jardin celui-ci d’une superficie d’environ 6 ares (description de 1878). Eu égard à la taille de son domaine agricole, il aurait dû être propriétaire d’une ferme plus importante mieux adapté à ses besoins professionnels.

La maison tient du nord à Pierre Joseph Noël, du couchant à Clémence Saintmard (fille de Louis) et Stasser Alexandre, du levant audit Noël, du couchant à la voie publique.

Le 19 février 1878 [3], Anne-Julie Virginie et Marie-Joséphine fille du couple acquièrent en indivision les droits appartenant dans la maison pour une somme de 2.433 francs (1.300 pour les droits de Louis et 1.130 pour les droits des frères et sœurs des acquéreuses). L’entrée en jouissance se fera au décès de leur père Louis. Une fois de plus, nous nous trouvons dans le contexte de l’organisation de la fin de la vie. Les deux sœurs Anne-Julie Virginie et Marie-Joséphine resteront célibataires. Elles vivent avec leur père, s’occupent de lui et conservent la maison au décès de celui-ci.

Évolution dans le temps du patrimoine

Marge d’incertitude

En 1844 nous avons une différence de superficie entre la somme des biens repris dans un acte de donation et trois d’acquisition. Les 21 a. 84,77 c. manquants ont été intégrées au tableau d’évolution.

En 1863, nous avons une différence entre la somme des matrices cadastrales et celle des actes de mutation. Cette différence constitue notre marge d’incertitude.

| Superficie | Tableau d’évolution | Différence | |

|---|---|---|---|

| Matrice 1863 | 14 h. 18 a. 50 c. | 15 h. 8 a. 65,6667 c. | -90 a. 15,67 c. |

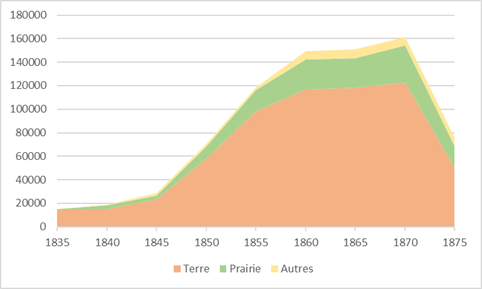

Le domaine agricole

| Années | Terre | Prairie | Autres | Total |

|---|---|---|---|---|

| 1835 | 1 h. 51 a. 55,5 c. | 33,73 c. | 0 | 1 h. 51 a. 89,23 c. |

| 1840 | 1 h. 51 a. 55,5 c. | 33 a. 33,73 c. | 1 a. 87,5 c. | 1 h. 86 a. 76,73 c. |

| 1845 | 2 h. 31 a. 1,5 c. | 33 a. 33,73 c. | 21 a. 84,77 c. | 2 h. 86 a. 20 c. |

| 1850 | 5 h. 79 a. 79,66 c. | 1 h. 1 a. 74,23 c. | 21 a. 84,77 c. | 7 h. 3 a. 38,66 c. |

| 1855 | 9 h. 81 a. 26,16 c. | 1 h. 80 a. 61,73 c. | 22 a. 49,77 c. | 11 h. 84 a. 37,66 c. |

| 1860 | 11 h. 69 a. 62,16 c. | 2 h. 50 a. 44,73 c. | 73 a. 8,77 c. | 14 h. 93 a. 15,66 c. |

| 1865 | 11 h. 85 a. 12,16 c. | 2 h. 50 a. 44,73 c. | 73 a. 8,77 c. | 15 h. 8 a. 65,66 c. |

| 1870 | 12 h. 28 a. 52,16 c. | 3 h. 11 a. 16,73 c. | 73 a. 8,77 c. | 16 h. 12 a. 77,66 c. |

| 1875 | 5 h. 1 a. 67,16 c. | 1 h. 87 a. 21,73 c. | 73 a. 8,77 c. | 7 h. 61 a. 97,66 c. |

Avant de décès de sa mère, Louis Saint Mard possède peu de biens.

En 1835, une première donation d’Anne Marie Simon avait permis à Louis d’être propriétaire d’un hectare et demi essentiellement de terres labourables. En 1836, il épouse Anna Agathe. Quelques acquisitions portent le patrimoine du ménage à une superficie totale de 2 hectares 86 ares en 1845. Largement insuffisant pour être autonome. Inévitablement, Louis et Anne Agathe étaient les fermiers de leurs parents.

Il est tentant d’imaginer que Louis a exploité avec son frère Jean Baptiste la ferme familiale jusqu’en 1847. Mais il peut aussi être le manœuvre de son beau-père.

La part qu’il hérite de ses parents en 1847 lui permet de maintenir son rang. Avec 7 hectares, Louis devient un agriculteur aisé père de cinq enfants.

Quatre années plus tard (1851), le partage de la succession des parents d’Anne Agathe Guillaume fait entrer dans la communauté 2 hectares 96 ares de terres labourables et prairies. À partir de là, le ménage acquiert, lorsque l’occasion se présente, de nouveaux biens portant la taille de l’exploitation jusqu’à un maximum de 16 hectares 12 ares en 1870.

Dans le présent travail, nous émettons l’hypothèse, peut-être fallacieuse, qu’après la mort d’Anne-Agathe Guillaume le 21 novembre 1863, le domaine a gardé la même superficie, mais son statut juridique a été modifié. Louis a continué à exploiter les biens propres de son épouse. Il conserve la pleine propriété de ses biens propres. Il est propriétaire de la moitié des biens indivis de la communauté et a l’usufruit de l’autre moitié. Ses enfants sont nu-propriétaire de la moitié indivise leur échue par la succession de leur mère.

Le scénario est crédible, car dans les archives familiales je n’ai trouvé aucun acte de mutation au profit de son fils Jean Baptiste époux de Marie Joseph pour lequel nous avons un lot complet d’acte divers.

En 1875, veuf, Louis donne plus de la moitié de ses biens à ses enfants. Il conserve le reste jusqu’à la fin de sa vie excepté les droits dans sa maison.

Description du patrimoine

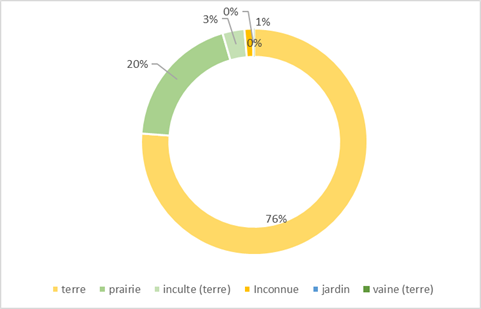

À son maximum en 1870

| Nature | Superficie | Pourcentage |

|---|---|---|

| Terre | 12 h. 28 a. 52,16 c. | 76,17 % |

| Prairie | 3 h. 11 a. 16,73 c. | 19,29 % |

| Terre inculte | 50 a. 59 c. | 3,14 % |

| Inconnue | 19 a. 97,27 c. | 1,24 % |

| Jardin | 1 a. 87,5 c. | 0,12 % |

| Terre vaine | 65 c. | 0,04 % |

| 16 h. 12 a. 77,66 c. | 100,00 % |

En 1870, le patrimoine du ménage atteint la taille respectable de 16 hectares 12 ares. Si nous déduisons la marge d’incertitude étant d’environ 90 ares calculée ci-dessous, nous obtenons un domaine de 15 hectares 22 ares.

En 1822, à Dampicourt le rapport entre les terres labourables et les prairies est de 74,18 %/25,82 %. Celui de l’exploitation Saint-Mard–Guillaume est de 79,79 %/20,21 %.

En 1822 et 1844, presque de 82 % des cultivateurs de la basse vallée du Ton entre Saint-Mard et Torgny sont propriétaires de moins de 10 hectares. 13 % des exploitations ont une taille comprise entre 10 et 20 hectares. En 1822, 8,15 % des cultivateurs du territoire de Dampicourt, Montquintin et Couvreux possèdent des exploitations d’une superficie comprise entre 10 et 20 hectares. Louis et Anne Agathe sont des cultivateurs aisés.

Les prairies servent à l’élevage de bestiaux, mais aussi — et cela me paraît le plus important — pour nourrir les chevaux de ferme. Une part importante des parcelles doivent être réservées à la production d’herbes et de foin pour nourrir les animaux à la mauvaise saison.

Notons une part importante (3,18 %) de terre sans valeur (inculte et vaine).

Bulletin des propriétés 1844

Au premier abord, le cadastre semble être décevant. Nous pouvons consulter uniquement les Bulletins des propriétés des années 1822 et 1844, recensement fiscal pouvant contenir des erreurs et omissions destiné à élaborer les matrices cadastrales du cadastre « primitif ». Deuxièmement, l’administration du cadastre n’a pas versé les matrices du 19e siècle aux Archives de l’État à Arlon. Celle de Dampicourt pourrait être consultable dans un fonds ancien versé par l’actuelle commune de Rouvroy.

Mineur d’âge et habitant Velosnes (département de la Meuse) en 1822, Louis n’a pas de bulletin cadastral pour cette année.

Le bulletin de propriété no 345 de Monsieur Saint-Mard Louis, demeurant à Dampicourt, établie à Arlon le 9 juillet 1844 comporte de petites erreurs [4]. Néanmoins, c’est une très bonne base de départ qui regroupe les mutations antérieures à ladite année 1844.

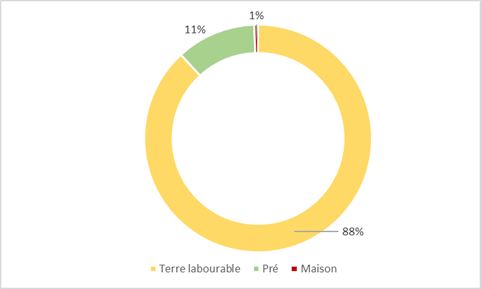

Répartition des biens par nature

| Nature | Superficie | Pourcentage |

|---|---|---|

| Terre labourable | 2 h. 52 a. 30 c. | 88,16 % |

| Pré | 32 a. 40 c. | 11,32 % |

| Maison | 1 a. 50 c. | 0,52 % |

| Total général | 2 h. 86 a. 20 c. | 100,00 % |

En 38 ans, Louis est marié depuis 8 ans. Le ménage a peu de bien. Suffisamment pour pratiquer une agriculture vivrière en complément d’une autre activité professionnelle. Insuffisamment pour vivre de leur exploitation.

Classement des propriétés

| Classement | Superficie | Pourcentage |

|---|---|---|

| 1 | 16 a. 20 c. | 5,66 % |

| 2 | 1 h. 23 a. 50 c. | 43,15 % |

| 3 | 1 h. 36 a. 70 c. | 47,76 % |

| 4 | 8 a. 30 c. | 2,90 % |

| 8 | 1 a. 50 c. | 0,52 % |

| Total général | 2 h. 86 a. 20 c. | 100,00 % |

| Classement | Terre labourable | Prairie |

|---|---|---|

| 1 | 50,00 % | |

| 2 | 42,53 % | 50,00 % |

| 3 | 54,18 % | |

| 4 | 3,29 % | |

| 8 | ||

| Total | 100,00 % | 100,00 % |

Nous avons un équilibre entre les biens de bonne qualité et ceux de moins bonne dont la maison de classe 8.

L’expertise des communes de 1819-1823 nous permet d’affiner l’approche qualitative. Les terres labourables sont divisées en quatre catégories. Celle de deuxième classe est des terres labourables noirâtres, médiocrement fortes et faiblement mêlées d’argile, d’une culture assez facile. Elles sont plus sablonneuses, situées dans des côtes plus rapides et moins profondes que celle de première classe.

Les terres de troisième classe sont soit des terres légères fortement sablonneuses, soit reposantes, sur un sol compact. Elles sont très difficiles à la culture. La plupart de celles-ci occupent les hauteurs de Montquintin.

Les terres de quatrième classe sont pierreuses, sans consistance, de la profondeur d’un simple labour. Elles se situent aux extrémités du territoire. Elles peuvent être fortes de couleur blanche.

Les quelques prairies possédées par Louis sont de très bonne qualité. Celle de première classe se trouve principalement sur les bords du Ton, les autres sous le village où elles reçoivent les engrais par l’écoulement des eaux pluviales. Elles produisent une herbe de première qualité. Néanmoins, le débordement de la rivière peut gâcher la récolte et déposer des limons.

Celle de deuxième classe sont situées dans le même fond que celle de première classe, mais plus élevée et moins arrosée ou situées trop bas, là où l’eau séjourne trop longtemps, et aigris le foin. Elles produisent une herbe de bonne qualité. Certaines parcelles produisent une très bonne herbe, mais en faible quantité.

La troisième classe de prairie (qui ne concerne pas Louis) est plus ou moins marécageuse.

Déclaration de succession du 20 mai 1864 et extrait de matrice cadastrale

L’analyse de la succession permet de reconstituer la nature juridique des biens formant l’exploitation agricole. La déclaration de succession du 20 mai 1864 [5] renseigne trois régimes de propriétés :

- Les immeubles propres à la défunte.

- Les immeubles provenant des acquêts de la communauté dans moitié appartenant à la défunte.

- Les immeubles provenant des acquêts de la communauté Saint-Mard-Guillaume appartenant pour un quart à la défunte.

La situation juridique est bien plus complexe que je ne l’aurai cru.

| Propriétaires | Superficie | Pourcentage |

|---|---|---|

| Immeubles propres de la défunte. | 2 h. 74 a. 87 c. | 30,29 % |

| Immeubles provenant des acquêts de la communauté dans moitié appartenant à la défunte. | 5 h. 17 a. 82 c. | 57,05 % |

| Immeubles provenant des acquêts de la Communauté Saint-Mard-Guillaume et appartenant pour un quart à la défunte. | 1 h. 14 a. 90 c. | 12,66 % |

| Total général | 9 h. 7 a. 59 c. | 100,00 % |

À cette première déclaration sont annexés deux extraits de matrice cadastrale :

- No 345 de Monsieur Saint-Mard Louis, cultivateur.

- No 509 de Madame Guillaume Agathe, ménagère, épouse de Saint-Mard Louis.

| Propriétaires | Superficie | Pourcentage |

|---|---|---|

| Anne Agathe | 2 h. 69 a. 50 c. | 19,00 % |

| Louis et la communauté | 11 h. 49 a. | 81,00 % |

| Total général | 14 h. 18 a. 50 c. | 100,00 % |

36,02 % de la superficie du domaine agricole n’est pas déclaré dans la succession. En effet, la différence entre la somme des biens immobiliers déclarés et celle des matrices cadastrales est de

5 hectares 10 ares 91 centiares. Il n’y a rien d’anormal. Il s’agit du patrimoine en propre de Louis Saint-Mard.

Comme nous pouvons le constater dans le tableau ci-dessous, la communauté n’est propriétaire que de 42,58 % de l’exploitation (5 h. 17 a. 82 c. + ¾ de 1 h. 14 a. 90 c.).

| Régimes de propriétés | Superficie | Pourcentage |

|---|---|---|

| La communauté | 5 h. 17 a. 82 c. | 36,50 % |

| Louis — Immeubles en propres | 5 h. 10 a. 91 c. | 36,02 % |

| Anna Agathe Guillaume — Immeubles en propres | 2 h. 74 a. 87 c. | 19,38 % |

| La communauté pour 3/4 et Anne Agathe Guillaume pour 1/4 | 1 h. 14 a. 90 c. | 8,10 % |

| Total général | 14 h. 18 a. 50 c. | 100,00 % |

La succession est recueillie par les enfants du couple à savoir Jean-Baptiste, Joseph Alphonse, Virginie Julie les Saint-Mard ainsi que Auguste, Joséphine et Clémentine, mineurs au moment du décès de leur mère.

Extrait des matrices cadastrales 1863

Comme nous l’avons fait ci-dessus avec le bulletin des propriétés de 1844, nous pouvons décrire quantitativement et qualitativement l’exploitation en 1863 grâce à une analyse des matrices cadastrales.

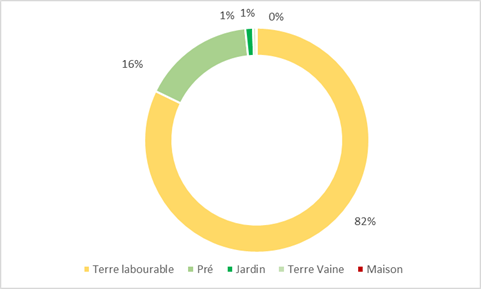

Répartition des biens par nature

| Nature | Superficie | Pourcentage |

|---|---|---|

| Terre labourable | 11 h. 65 a. 80 c. | 82,19 % |

| Pré | 2 h. 29 a. 40 c. | 16,17 % |

| Jardin | 15 a. 70 c. | 1,11 % |

| Terre vaine | 6 a. 10 c. | 0,43 % |

| Maison | 1 a. 50 c. | 0,11 % |

| Total général | 14 h. 18 a. 50 c. | 100,00 % |

La prédominance des terres labourables démontre que nous avons affaire à des cultivateurs et non des éleveurs. En 1819-1823, il y a seulement 116 bêtes à cornes et 161 bêtes à laine à Dampicourt. Chaque ferme a quelques têtes de bétail, des chevaux de travail qu’il faut nourrir. Une partie des prairies servent à la culture de l’herbe et le foin pour la mauvaise saison. Une autre partie pour nourrir le bétail et les chevaux à la bonne saison.

Les terres et prairies ont déjà été décrites dans le titre Bulletin des propriétés 1844 ci-dessus. Je n’y reviendrai pas.

Les jardins de première catégorie ont un sol identique aux terres labourables de première catégorie et sont favorablement situés. Les jardins de deuxième catégorie sont exposés aux débordements du Ton, plus humide et plus pierreux. Les cultivateurs et les manœuvres y cultivent du chanvre, du lin, de gros légumes. Quelques-uns sont arborés et produisent des fruits de bonne qualité.

Les terres vaines fortement chargées en pierrailles se trouvent les longs des chemins ou sur des points élevés du territoire. Faible pâturage dont le produit ne peut excéder le cinquième de celui des terres labourables de quatrième classe.

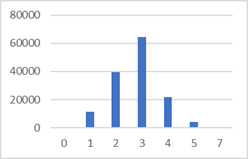

Classement des propriétés

| Classement | Superficie | Pourcentage |

|---|---|---|

| 0 | 6 a. 10 c. | 0,43 % |

| 1 | 1 h. 13 a. 70 c. | 8,02 % |

| 2 | 3 h. 93 a. 70 c. | 27,75 % |

| 3 | 6 h. 44 a. 40 c. | 45,43 % |

| 4 | 2 h. 19 a. 90 c. | 15,50 % |

| 5 | 39 h. 20 c. | 2,76 % |

| 7 | 1 a. 50 c. | 0,11 % |

| Total général | 14 a. 18 a. 50 c. | 100,00 % |

La distribution des superficies par classement produit presque une courbe de Gauss c’est-à-dire une répartition équilibrée entre les plus petites et les plus grandes valeurs. Nous avons une dominante de biens de troisième catégorie (comprenant 12 % prairies et 88 % terres labourables).

En 1819-1823, les terres labourables ont été divisées en quatre classes, elles le sont en cinq en 1863. En conséquence, nous pouvons difficilement considérer celle de troisième catégorie comme étant « très difficile à la culture ». Nous devons partir du principe que la description des terres de 3e classe en 1822 correspond à celle de 4e en 1863 et celle de 4e en 1822 à celle de 5e en 1863. Les terres de troisième classe doivent avoir un sol similaire à celle de 1re et 2e classe, mais plus sablonneux voir plus pierreux tout en ayant des rendements corrects, mais moins élevés.

Aux extrémités de la courbe, nous avons les terres vaines sans valeur « 0 », 39 ares 20 centiares de terres de cinquième classe et une maison de 7e catégorie.

La quatrième classe comprend 9 % de prairies et 91 % de labour.

Au total, 81,20 % des biens sont de classe 1 à 3. En l’absence d’une description du territoire agricole de Dampicourt en 1863, nous ne pouvons savoir si la répartition des biens par classement cadastral est conforme à la répartition des biens au sein du territoire. Néanmoins, j’aurai tendance à considérer la ferme de Louis et Anne Agathe comme un beau domaine tout en remarquant que la superficie de sa demeure est bien faible pour une exploitation d’environ quinze hectares. Nous ne pouvons pas exclure qu’ils louassent une grange.

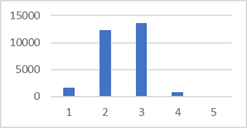

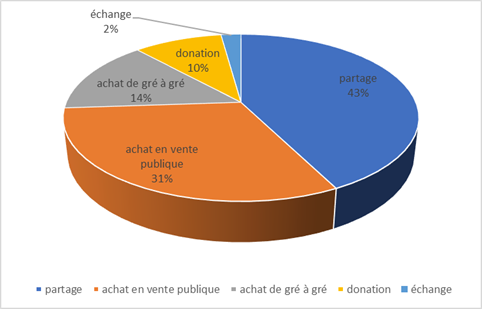

Mode d’acquisition

| No | type | surface | pourcentage |

|---|---|---|---|

| 1 | Partage | 6 h. 80 a. 44,67 c. | 42,50 % |

| 2 | Achat en vente publique | 5 h. 2 a. 91 c. | 31,41 % |

| 3 | Achat de gré à gré | 2 h. 29 a. 37 c. | 14,32 % |

| 4 | Donation | 1 h. 53 a. 76,73 c. | 9,60 % |

| 5 | Échange | 34 a. 74 c. | 2,17 % |

| Total général | 16 h. 1 a. 23,40 c. | 100,00 % |

Donations et partages (1 et 4) : Biens reçus des parents au 1er degré

52,10 % des superficies constituant l’exploitation proviennent des pères et mères de Louis et Anne Agathe. Ils les ont reçus de leur vivant par voie de donation (18,43 %) ou après leurs décès par voie de partage (81,57 %).

Donation

Le vendredi 14 août 1835 [6], Anne Marie Simon veuve de Jean-Baptiste Saint-Mard et mère de Louis lui fait donation de cinq parcelles de terre et d’une prairie pour un total de 162,5 perches et 192 aunes quarrées. « Les donataires sont dispensés de rapporter les immeubles à leurs donnés, à la succession future de la donatrice, mais aussi ils ne pourront exiger que les sieurs Joseph Saint-Mard et François Saint-Mard, leurs frères, fassent rapport à la masse de la même succession de la somme de 2.350 francs que la donatrice déclare avoir donné à titre de dots, à chacun de ces deux derniers. ». Louis devient propriétaire de terres qui ne seront pas incorporées à la succession.

Le 21 octobre 1836 [7], le couple conclut un contrat de mariage des plus classique. Jean-Baptiste Guillaume, père de la fiancée, leur offre une parcelle de jardin derrière sa maison. Cette parcelle trapézoïdale a une longueur de 15 mètres, une petite largeur de 10 mètres et une grande largeur de 15 mètres (1 a. 87,5 c.).

Partage

Juridiquement, les biens que les époux Saint Mard et Guillaume ont hérités de leurs parents respectifs n’entrent pas dans la communauté.

Le 17 décembre 1847, les frères Saint Mard procèdent en l’étude du notaire Lambinet à Virton au partage des biens immeubles situés sur le territoire de Dampicourt dépendant des successions des défunts, sieur Jean-Baptiste Saintmard, décédé à Velosnes, en 1816, et dame Anne-Marie Simon, sa veuve, décédée à Dampicourt, le 30 août 1847, leur père et mère. Louis reçoit 18 parcelles (3 h. 83 a. 45,66 c.) : 3 prairies d’une superficie totale de 67 a. 40, c. et 15 parcelles de terres labourables d’une superficie totale des 3 h. 15 a. 5,16 c.

En avril 1851, Anne Agathe Guillaume hérite de son père Jean-Baptiste Emmanuel Guillaume et sa mère Marie Thérèse Collin [8]. Elle reçoit 19 parcelles (2 h. 96 a. 99 c.) : 5 prairies d’une superficie totale de 83 a. 8,5 c. et 14 parcelles de terre labourables d’une superficie totale de 2 h. 13 a. 90,5 c. En 1863, le total des biens immobiliers inscrit dans l’extrait de sa matrice cadastrale est 2 hectares 69 ares 50 centiares pour 19 lots. Ce qui nous fait une petite différence de 27 ares 49 centiares.

Achats (2 et 3)

45,73 % des superficies constituant l’exploitation ont été achetés soit de gré à gré (31,32 %) soit lors de vente

| Date | Mode d’acquisition | Superficie |

|---|---|---|

| 28 octobre 1839 | vente publique | 33 a. |

| 7 janvier 1842 | gré à gré | 12 a. 1 c. |

| 8 avril 1844 | vente publique | 67 a. 45 c. |

| 26 août 1851 | vente publique | 65 c. |

| 8 octobre 1852 | vente publique | 1 h. 82 a. 34 c. |

| 16 juin 1856 | gré à gré | 12 a. 65 c. |

| 8 décembre 1856 | vente publique | 33 a. |

| 23 décembre 1856 | gré à gré | 50 a. 59 c. |

| 21 août 1857 | gré à gré | 27 a. 68 c. |

| 31 juillet 1858 | vente publique | 16 a. 86 c. |

| 6 octobre 1858 | vente publique | 49 a. 99 c. |

| 1er avril 1859 (2 actes de vente) | gré à gré | 1 h. 26 a. 44 c. |

| 12 juin 1861 | vente publique | 15 a. 50 c. |

| 17 février 1867 | vente publique | 45 a. 80 c. |

| 28 juin 1867 | vente publique | 41 a. 52 c. |

| 31 décembre 1868 | vente publique | 16 a. 80 |

Le rythme des acquisitions démontre le dynamisme du ménage. De 1839 à 1868, ils conclurent cinq actes de vente de gré à gré et participèrent à onze ventes publiques. En moyenne, lors de chaque vente, ils acquièrent 45 ares 75,75 centiares de biens (gré à gré 45 a. 87,4 c., vente publique 45 a. 71,91 c.). En 1852 et 1859, les superficies acquises sont largement supérieures à leur habitude (1 h. 82 et 1 h. 26).

Six des onze acquisitions antérieures à la mort d’Anne-Agathe Guillaume ont fait l’objet d’une inscription d’office par le conservateur des hypothèques. Elles ont donc été achetées à crédit (en généralement paiement en trois termes). En 1867-68, trois autres acquisitions feront l’objet d’une inscription.

Échange (5)

La qualité des biens échangés n’étant pas toujours la même, les superficies peuvent différer. Le ménage se sépare d’une superficie totale de 42 ares 14 centiares et reçoit 76 ares 88 centiares. Il y a donc un solde positif de 34 ares 74 centiares.

Un seul échange mérite d’être évoqué et a le mérite à lui seul d’expliquer presque à 100 % la différence.

Le 6 septembre 1846, Anne Marie Simon organise la transmission de sa maison à son fils célibataire Jean-Baptiste (1800-1890). Chacun de ses quatre fils est propriétaire d’un quart de la nue-propriété de la maison. Il faut donc organiser un système d’échange et compensation financière pour atteindre ce but, ce qui ne semble n’avoir posé aucun problème. Deux des frères ayant fondé une famille à Velosnes et Louis étant propriétaire d’une maison, il paraissait logique qu’elle revienne à Jean Baptiste fils.

Au terme de cet accord, Louis reçoit environ 33 ares 73 centiares d’un champ situé à Renachamp.

Mode de liquidation

| No | Type | Surface | Pourcentage |

|---|---|---|---|

| 1 | Donation | 8 h. 50 a. 80 c. | 99,02 % |

| 2 | Vente de gré à gré | 8 a. 43 c. | 0,98 % |

| Total général | 8 h. 59 a. 23 c. | 100,00 % |

Le 2 mars 1875 [9], Louis donne à ses enfants 8 hectares 50 ares 80 centiares de terres labourables, prairies et jardin, soit un peu plus de 53 % du son patrimoine. En 1858, le ménage avait vendu 8 ares 43 centiares de terres labourables.

Louis conserve le reste de ses biens. Dans notre collection d’actes, nous n’avons ni sa déclaration de succession ni l’acte de partage ou de vente de ses biens immobiliers.

Hypothèque

Le 5 juillet 1866, Louis Saint-Mard hypothèque 2 hectares 9 ares 60 centiares de terre et de prairie pour garantir un emprunt de 3.600 francs souscrit par madame Marie Élisabeth Lalangue, veuve de Jacques Joseph Cornet. La veuve Cornet hypothèque sa maison et 68 ares 10 centiares de terre, mesdemoiselles Anne Marie et Marie Josèphe Lalangue font de même, elles hypothèquent une maison et 78 ares 70 centiares de terre. Le 11 octobre 1872, l’inscription hypothécaire est radiée.

Conclusion

En 1844, le couple Saint-Mard Guillaume est parent de trois enfants. La superficie des terres est visiblement insuffisante pour faire vivre la famille. Si en 1837, il est présenté comme cultivateur dans l’acte de naissance de son premier fils Jean-Baptiste, il est qualifié de manœuvre en 1839 et 1841 lors de la naissance de Joseph Alphonse et Anne Julie Virginie.

L’acte d’échange, partage, et donation du 6 septembre 1846 [10] concernant notamment la maison de sa mère Anne Marie Simon veuve Jean-Baptiste Saint-Mard avait permis de mettre en lumière la place prise par Jean-Baptiste (1800-1890), fils célibataire, pour remplacer son père dans la gestion de l’exploitation familiale d’une taille d’un peu plus de 16 hectares.

Il est incontestable que Louis n’est pas son propre patron. À mon point de vue, avec son frère Jean Baptiste, il exploite la ferme de ses parents.

Le ménage acquiert son autonomie à la fin de l’année de 1847 lorsque les biens de la mère de Louis sont partagés. Assez rapidement, Louis devient un cultivateur aisé qui deviendra un notable. En 1860 et 1868, il est échevin.

Si la compilation des actes de mutations et des documents cadastraux nous permet de brosser un portrait assez complet de l’exploitation agricole du ménage, elle met aussi en évidence des zones d’ombres, des zones grises. Que deviennent les biens en propre d’Anne Agathe Guillaume après son décès ? Mais le plus important est l’incohérence entre la taille de l’exploitation et la taille de la maison familiale, médiocre demeure de faible superficie. De nos jours, le bâti existant, même fortement modifié, nous permet d’appréhender la volumétrie du bâtiment. Cela ressemble tout au plus à une ferme bicellulaire pour manouvrier. Comme son père, Louis aurait dû être propriétaire d’une ferme lorraine tricellulaire.

Notes et références

[1] Belgique, Archives de l’État à Arlon, Notariat de Virton, Joseph Édouard MARSON (1811-1846), carton XXIII, minute no 6365.

[2] Belgique, Archives de l’État à Arlon, Notariat de Virton, Édouard FONTAINE (1872-1900), minute no 1326.

[3] Belgique, Archives de l’État à Arlon, Notariat de Virton, Édouard FONTAINE (1872-1900), minute no 1326.

[4] Belgique, Archives de l’État à Arlon, Archives des Institutions de droit public (époque contemporaine), Cadastre du Royaume de Belgique, Province de Luxembourg, Canton de Virton, Commune de Dampicourt, Bulletin des propriétés no 345.

[5] Belgique, Archives de l’État à Arlon, Archives des Institutions de droit public (époque contemporaine), Administration de l’enregistrement et des domaines, Bureau de Virton, Déclaration de succession, Volume no 72, Déclaration no 277.

[6] Archives privées, Acte de donation entre vif d’immeubles, Fait et passé à Virton, en l’étude de Me Lambinet, enregistré à Virton, le 24/08/1836 (volume 47, folio 44 verso, cases 1er et suivante).

[7] Belgique, Archives de l’État à Arlon, Notariat de Virton, Joseph Édouard MARSON (1811-1846), carton XXIII, minute no 6365.

[8] Archives privées, Acte sous seing privé enregistré à Virton le 03/05/1851 (volume 41, folio 7 verso, cases 3 et suivantes).

[9] Belgique, Archives de l’État à Arlon, Archives des Institutions de droit public (époque contemporaine), Administration de l’enregistrement et des domaines, Hypothèques ; Direction d’Arlon ; Conservation d’Arlon, no d’inventaire AEA 1381 ; Volume 518 ; Article 49, 2 mars1875, acte passé par-devant Lambinet, notaire résidant à Virton.

[10] Archives privées, Notaire Lambinet, enregistré à Virton, le 07/09/1846 (volume 86, folio 42 verso, case 5).